Mehr Transparenz durch neuen Schufa-Score?

Wer einen Kredit braucht, der kommt an der Schufa nicht vorbei. Die größte Auskunftei Deutschlands bewertet, wie kreditwürdig man ist. Doch seit Jahren gibt es Kritik wegen mangelnder Transparenz. Das soll sich jetzt ändern. Ab Mitte März soll die Bonitätsprüfung transparenter werden, verspricht die Schufa. Was sich genau ändern wird und was das für Verbraucher bedeutet, erklärt Verbraucherschützerin Julia Gerhards.

In der Verbraucherzentrale Rheinland-Pfalz suchen immer wieder Menschen Hilfe, weil sie Probleme mit der Schufa haben, sagt Julia Gerhards: „Menschen bekommen keinen Strom- oder Gasvertrag oder keinen Mobilfunkvertrag, oder Kreditkonditionen sind schlecht oder ein Kredit wird komplett abgelehnt. Dann wird man häufig erst aufmerksam, dass vielleicht irgendwas nicht stimmen könnte – und dann wenden die Menschen sich an uns.“ Wer in Deutschland einen Kredit braucht, der kommt an der Schufa nicht vorbei.

Was genau ist die Schufa?

Schufa – das ist die Abkürzung für die Schutzgemeinschaft für allgemeine Kreditsicherung. Sie ist ein privates Unternehmen, sitzt in Wiesbaden und wurde 1927 von einem Rechtsanwalt gegründet. Mittlerweile ist die Schufa eine Aktiengesellschaft, die zu 90 Prozent Banken und Sparkassen gehört. Von rund 68 Millionen Menschen in Deutschland sammelt sie Informationen über die Zahlungsfähigkeit – und gibt diese an Kreditunternehmen oder Händler weiter. „Dazu gehören zum Beispiel auch Daten, wie: Wann man das letzte Mal umgezogen ist. Ich glaube, das ist niemandem großartig bewusst. Das heißt, das sind häufig auch Daten, die wir selbst gar nicht mit unserem Zahlungsverhalten irgendwie verknüpfen würden“, erläutert Julia Gerhards.

Die Schufa weiß, ob Sie ein Girokonto oder einen laufenden Immobilienkredit haben – oder wie viele Kreditkarten oder Zahlungsausfälle. Diese Informationen bekommt sie von Banken und Sparkassen, aber auch von Schuldnerverzeichnissen der Amtsgerichte und von vielen Händlern und Unternehmen. Daraus errechnet sie einen sogenannten Score. Je niedriger der Score, desto schlechter das berechnete Zahlungsverhalten, weiß Julia Gerhards: „Und das kann halt über ganz viele Vertragsabschlüsse entscheiden. Also, ob ich einen Mobilfunkvertrag oder einen Stromvertrag abschließen kann, oder ob ich einen Kredit bekomme - und zu welchen Konditionen.“ Angaben über das Einkommen und das Vermögen erfasst die Schufa laut eigener Aussage nicht. Das Scoring-Verfahren ist datenschutzrechtlich zulässig. Dennoch – die Schufa wird schon seit Jahren kritisiert.

Warum steht die Schufa in der Kritik?

Eine Hauptkritik ist: Ein schlechter Score kann auch entstehen, ohne dass man absichtlich oder grob fahrlässig gehandelt hat – das weiß Julia Gerhards nicht nur aus ihrem beruflichen Alltag, sondern auch aus persönlicher Erfahrung: „Ich habe zum Beispiel mal ein Klassenkonto für die Klasse meiner Tochter eröffnet. Und dann habe ich im Nachgang festgestellt, dass mein Score schlechter geworden ist. Und die Schufa unterstellt ja, dass, wenn man ein Girokonto eröffnet, man dann auch einen Dispokredit dazu hätte. Das ist eine reine Unterstellung, weil bei dem Klassenkonto war das gar nicht so.“

Immer wieder gibt es Beschwerden von Verbrauchern, dass negative Bewertungen auf falschen oder strittigen Daten beruhen – die kaum durchschaubar sind, sagt Julia Gerhards: „Nach Angaben der Schufa wurden bislang bis zu 250 Kriterien genutzt, und das können ja gar nicht alles Kriterien sein, die wirklich direkt mit Zahlungsvorgängen in Verbindung stehen. Das konnte bislang in Fällen, in denen sonst keine Informationen zu einem Verbraucher vorlagen, sogar sowas sein wie die Wohngegend, in der ich wohne – wie gut wird die bewertet? Wie gut zahlt mein Nachbar und kommt seinen Verpflichtungen nach?“ Die Schufa begründete ihre bisherige Geheimhaltung damit, dass der Score manipuliert werden könnte, wenn seine Berechnung völlig transparent wäre. Doch das soll sich jetzt ändern.

Welche Veränderungen gibt es?

Nach jahrelanger Kritik und nach neuer Rechtsprechung, die mehr Transparenz verlangt, hat die Schufa ihr Bewertungssystem vereinfacht. Statt der rund 250 Kriterien sind es jetzt nur noch zwölf. Dazu zählen Faktoren wie „Zahlungsstörungen“, „das Alter des ältesten Bankvertrags“, oder „das Alter der aktuellen Adresse“. Verbraucherschützer wie Julia Gerhards sind skeptisch: „Die entscheidende Frage wird sein: Wie sind diese Kriterien ganz genau ausgeprägt? Also, zum Beispiel das Kriterium „das Alter des ältesten Bankvertrags“. Da ist ja schon eine ganz große Frage, ob man daran wirklich Prognosen zu Zahlungsausfällen knüpfen kann.“

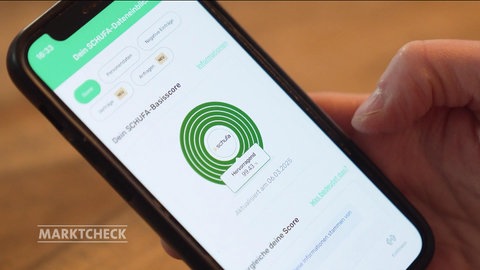

Zudem ermöglicht die Schufa den Verbrauchern in Zukunft, ihre Daten jederzeit kostenlos über das Internet einsehen zu können – mit einem Nutzerkonto. Dafür kann man sich über einen PIN-Brief per Post identifizieren, oder über einen Personalausweis mit Online-Ausweisfunktion. Fast alle neuen Personalausweise haben diese Funktion - doch viele Menschen nutzen sie noch nicht. Wer sie nicht hat, kann einen neuen Online-Personalausweis beim zuständigen Bürgeramt beantragen. Über das Nutzerkonto soll man dann auch simulieren können, wie bestimmte Handlungen – etwa ein neuer Kredit - den Schufa-Score verändern würden. Und - laut Schufa-Informationen - nutze die Auskunftei im neuen Score keine Geodaten mehr. Das bedeutet z.B., dass die Wohngegend, in der man wohnt, nun keinen Einfluss mehr auf den neuen Score haben soll. Der neue Schufa-Score kommt ab dem 17. März. Dann wird sich zeigen, ob das neue System das bislang undurchsichtige Verfahren wirklich transparenter machen wird.

Gut zu Wissen

Ratgeberthemen verständlich erklärt.